相続のコト/よくあるご質問

相続全般について

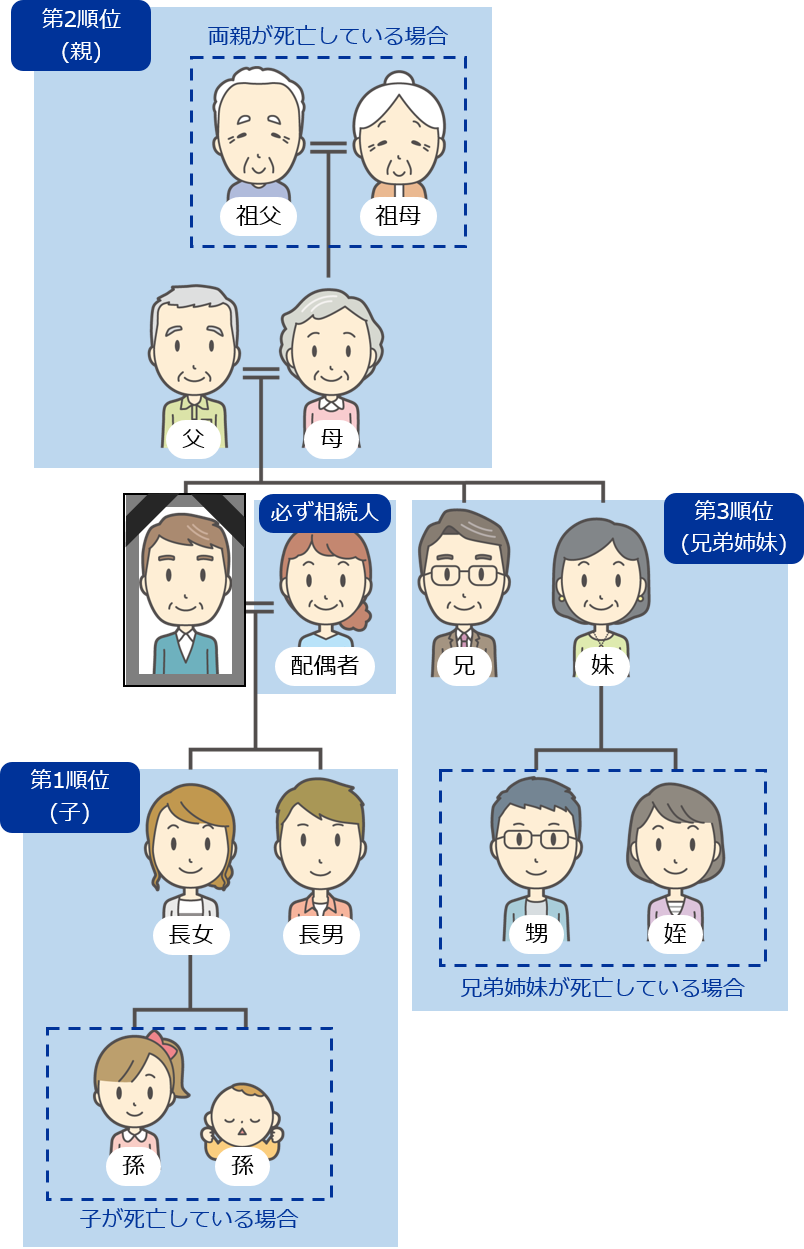

被相続人と相続人

亡くなられた方を「被相続人」、財産を承継する人を「相続人」といいます。

法定相続人

法定相続人とは、民法で定められた相続人です。被相続人(亡くなられた方)の配偶者は常に相続人となります。血族は優先順位が高い人が相続人になります。

| 必ず相続人 | 配偶者 |

|---|---|

| 第一順位 | 子ども |

| 第二順位 | 父母、祖父母等(直系尊属) |

| 第三順位 | 兄弟姉妹 |

受遺者

受遺者とは、遺言によって遺贈を受ける人のことをいいます。受遺者は、自分の意思で遺贈の放棄もできます。

法定相続分

民法で定められた法定相続人の相続割合を、法定相続分といいます。子どもや兄弟(同順位の法定相続人)が複数いる場合は、その人数で均等割りします。また、遺言書や相続人全員の合意で法定相続分と異なる分配をすることもできます。

| 順 位 |

法定相続人の状況 | 法定相続分 | ||||

|---|---|---|---|---|---|---|

| 配偶者 | 子 | 直系尊属 | 兄弟姉妹 | |||

| 1 | 子がいる | 配偶者がいる | 1/2 | 1/2 | – | – |

| 配偶者がいない | – | 1 | – | – | ||

| 2 | 子がいない | 配偶者がいる | 2/3 | – | 1/3 | – |

| 配偶者がいない | – | – | 1 | – | ||

| 3 | 子と直系尊属がいない | 配偶者がいる | 3/4 | – | – | 1/4 |

| 配偶者がいない | – | – | – | 1 | ||

| 4 | 配偶者のみ(子、直系尊属、兄弟姉妹がいない) | 1 | – | – | – | |

代襲相続

被相続人の子どもが相続開始以前に死亡等により相続権を失った時に、その子ども(被相続人の孫)、孫(被相続人のひ孫)等の子孫が相続することを、代襲相続といいます。

兄弟姉妹の子ども(被相続人の甥・姪)も代襲相続できますが、その子ども(甥・姪の子ども)以降は代襲相続できません。

遺言書

遺言執行者

調停調書・審判書

遺産分割協議書

税金について

相続税

相続税とは、亡くなられた方の財産を相続等により取得した際に生じる税金です。

課税価格の合計額が基礎控除額を超過する場合は、相続の開始を知った日の翌日から10ヶ月以内に、亡くなられた方の所轄の税務署に相続税の申告書を提出し、相続税を納付します。

準確定申告

準確定申告とは、納税者が年の途中で死亡された場合に、その年の年初から死亡日までの所得に対して確定申告と納税をする手続きです。相続人全員の連名で、死亡日の翌日から4ヶ月以内に亡くなられた方の確定申告をします。

相続人について

相続人に成年後見人がついている(つける必要がある)場合

法定相続人の中に判断能力が不十分な方がいる場合、家庭裁判所への申立てにより選任された成年後見人が、法定相続人を代理して遺産の分割協議へ参加し、相続分の管理を行うことになります。

相続人に未成年者がいる場合

亡くなられた方の配偶者と未成年の子どもが相続人となる場合、遺産分割においては親権を行う親と未成年の子どもの間において利益相反となるため、家庭裁判所への申立てにより選任された特別代理人との間で遺産の分割協議を行うことになります。

法定相続人に相続を放棄した人がいる場合

相続を放棄すると、初めから相続人ではなかったものとされます。そのため、相続放棄された方の子どもは代襲相続人にはなれません。

相続放棄した法定相続人が誰であるかによって、新たな相続人が生まれる場合があります。

相続放棄は、相続を知った時から3ヶ月以内に家庭裁判所へ申述します。

相続人に海外居住者がいる場合

海外居住者については、依頼書等に印鑑証明書を添付する代わりに、現地の日本大使館(または領事館)で記載いただく依頼書にサイン証明書(当該依頼書等へ署名を証する書面)が貼付されたものをご提出ください。

ただし、海外居住者は、当社では口座開設ができませんので、ご注意ください。

相続人の一部が行方不明の場合

相続手続きは、法定相続人全員の合意によって遺産の分割協議が行われることになりますが、手続きにあたり相続人の一部が行方不明のために全員の意思確認ができない場合、家庭裁判所への申立てにより選任された不在者財産管理人が家庭裁判所の許可を得て他の相続人と共に遺産の分割協議を行い相続手続きを行うことになります。

※ご注意(必ずお読みください)

- 当ページは、当社のサービスおよび手続き、相続制度・贈与制度の概要等を説明するためのものであり、投資勧誘を目的とするものではありません。

- 当ページは、当社が信頼できると判断した2021年10月現在の資料・情報等に基づき作成しておりますが、記載内容の正確性・完全性を保証しているものではありません。また、今後の法改正等により内容が変更されることがあります。当ページの利用により当サイトご利用者がいかなる損害を受けた場合であっても、当社はこれに係わる一切の責任を負いかねますので、あらかじめご了承ください。

- 当ページの記載内容は、一般的な取扱いを記載したものであるため、全てのお客さまの状況に適合して対応可能となるものではございませんのでご留意ください。

- 税制に関する税務リスクは、当サイトご利用者自身が負担することになります。具体的な税務上のご質問等につきましては、税理士等の専門家にご相談ください。

手数料およびリスクについて

当社Webサイトに記載の金融商品等にご投資いただく際には、各金融商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各金融商品等には価格の変動等による損失を生じるおそれがあります。各ページに掲載された各金融商品等へのご投資にかかる手数料等およびリスクについては、手数料およびリスクについての重要な注意事項のページをお開きいただき、よくお読みください。

なお、当該金融商品の取引契約をされる場合、当サイト記載の注意事項のほか、その金融商品の「契約締結前交付書面」(もしくは目論見書)または「上場有価証券等書面」等の内容を十分にお読みいただき、ご理解いただいたうえでご契約ください。